La règles comptables et budgétaires de la comptabilité publique exige d’établir l’ensemble des autorisations de dépenses et de recettes pour une année. Cette obligation résulte de la séparation de l’ordonnateur et du comptable qui va s’appuyer sur les autorisations décidées par l’assemblé délibérante pour payer les dépenses et encaisser les recettes.

Le Débat d’Orientation Budgétaire

Le Débat d’Orientation Budgétaire est obligatoire pour les communes de plus de 10 000 habitants et doit intervenir dans les deux mois qui précèdent le vote du Budget Primitif.

Il s’agit d’un débat tenu par le Conseil municipal, qui fait désormais l’objet d’un vote, sur les orientations générales annuelles et pluriannuelles du budget.

En téléchargement

Le budget – mode d’emploi

Par cet acte, l’ordonnateur est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile.

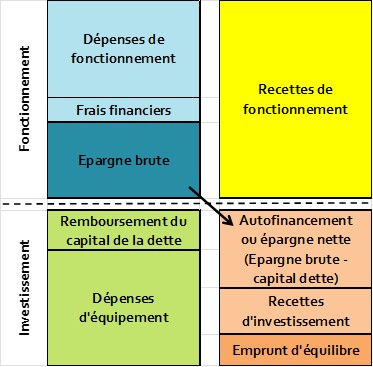

D’un point de vue comptable, le budget se présente en deux parties, une section d’investissement et une section de fonctionnement. Chacune de ces sections doit être présentée en équilibre, les recettes doivent être égales aux dépenses.

La section d’investissement présente les programmes d’investissements nouveaux ou en cours. Ces dépenses sont financées par les ressources propres de la collectivité, par des dotations et subventions et éventuellement par l’emprunt. La section d’investissement est par nature celle qui a vocation à modifier ou enrichir le patrimoine de la collectivité.

La section de fonctionnement retrace les opérations de dépenses et de recettes nécessaires à la gestion courante des services de la collectivité. L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant de l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

Règle d’or de la comptabilité des collectivités :

Le remboursement du capital des annuités d’emprunts à échoir dans l’année doit être couvert par la somme de l’épargne brute et des subventions d’investissement reçues (y compris les dotations du fonds de compensation de la TVA).

En téléchargement

NB : Les décisions modificatives ont pour but de réajuster en dépenses et en recettes les montants prévus initialement au budget primitif. Elles peuvent être votées tout au long de l’exercice.

Le Compte Financier Unique

Le CFU est un compte commun à l’ordonnateur et au comptable à compter de l’exercice clos 2024. La mise en place du CFU vise plusieurs objectifs :

- favoriser la transparence et la lisibilité de l’information financière ; les données d’exécution budgétaires et les informations patrimoniales sont présentes au sein d’un même document ;

- simplifier les processus administratifs entre l’ordonnateur et le comptable ; le contenu du compte a été revu afin de disposer de données clés et d’informations pertinentes (nouveaux ratios, rappel des taux d‘impositions, bilan et compte de résultat synthétiques) ;

- aboutir à une confection 100 % dématérialisée sur l’ensemble de la chaîne ; des contrôles automatisés de cohérence sont réalisés entre les données de l’ordonnateur et celles du comptable de la DGFiP, ce qui simplifie les travaux d’ajustement en fin de gestion et améliore la qualité des comptes.

À terme, le CFU et le rapport sur le CFU composant un bloc cohérent participeront avec les données ouvertes (« open data ») à moderniser l’information financière.

Ce document, soumis au vote du Conseil Municipal avant le 30 juin de l’année qui suit la clôture de l’exercice, rapproche les prévisions ou autorisations inscrites au budget des réalisations effectives en dépenses et en recettes. Il permet également de présenter les résultats comptables de l’exercice.

En téléchargement

Pour financer la mise en œuvre de ses politiques publiques, la Ville de Wittenheim perçoit une part des taxes foncières (sur les propriétés bâties et non bâties) et de la taxe d’habitation pour les résidences secondaires et locaux vacants.

Fiscalité publique

Le montant des taxes s’obtient en appliquant le taux à la base d’imposition. Par ailleurs, la Ville de Wittenheim pratique une politique d’abattement.

- La taxe d’habitation

La taxe d’habitation sur les résidences principales est supprimée depuis le 1er janvier 2023. Néanmoins, elle reste due notamment pour tous les locaux meublés occupés par le propriétaire ou usufruitier, ou locataire lorsqu’il dispose du local comme résidence secondaire.

La base d’imposition correspond à la valeur locative de votre logement. Elle est évaluée par les services fiscaux sur la base d’un an de loyer théorique aux conditions du marché. Plusieurs éléments entrent dans sa détermination : superficie, éléments de confort qualité de la construction, situation géographique du bien.

- La taxe foncière sur les propriétés bâties

La base d’imposition est égale à la moitié de la valeur locative pour tenir compte des frais d’entretien des immeubles engagés par les propriétaires.

- La taxe foncière sur les propriétés non bâties

La base d’imposition est constituée de 80% de la valeur locative.

Indépendamment du recours à une augmentation des taux, les produits de ces trois taxes font l’objet d’une revalorisation des valeurs locatives cadastrales en application des dispositions prises par l’Assemblée Nationale, sur proposition du Gouvernement (loi de finances annuelle) tenant compte des tarifs des locaux et de l’inflation prévisionnelle pour les locaux professionnels. Cette évolution décidée par le Gouvernement a été de 1,7 % en 2025 contre 3,9 % en 2024.

- Les taux d’imposition

Face à une situation inflationniste inédite depuis les années 1980, aux multiples crises qui se sont succédées (crise sanitaire, crise énergétique) et à la poursuite du désengagement et du gel des dotations de l’Etat, la ville de Wittenheim comme la majorité des collectivités locales a été contrainte d’activer le levier fiscal pour poursuivre les transformations engagées et le maintien de la qualité des services publics pour tous. Le taux communal est fixé à 36,34% et reste inchangé par rapport à l’année dernière sur la taxe foncière sur les propriétés bâties.

En se situant à 36,34% , ce nouveau taux reste en deçà de la moyenne des taux de la strate des villes de France (39,74%)

La gestion de la dette à la Ville de Wittenheim a toujours eu pour objectif d’optimiser le coût en intérêt des emprunts tout en s’assurant une sécurisation maximum. L’encours est sécurisé puisqu’il est composé à 90 % de prêts à taux fixe et 10 % de prêts à taux variable sans prêts structurés. Cette stratégie permet aujourd’hui à la Ville d’afficher un taux moyen très faible.

Dette maîtrisée

L’encours des emprunts de la Ville de Wittenheim au 1er janvier 2025 s’établit à 8,25 M€ en hausse de 1,04 M€ par rapport à l’année précédente.

Le taux moyen de la dette au 1 janvier 2025 est de 1,79 %.

NB : La capacité de désendettement de la Ville est de 6,4 années contre 10,1 années en 2024.